トランプ政権で注目、自動運転法規のグローバル動向

モータリゼーションのカイゼンとしての自動運転と、

ヒトとモノの移動手段の変革としてのドライバーレス自動運転(下)

自動運転車(AV)開発の進展を評価するには、技術革新やビジネスの成長性、資金調達、安全性、法規制、国家安全保障、AV領域別のユースケース導入状況を理解することが重要だ。技術革新や資金調達は引き続き重要なテーマである一方で、AIや半導体とともに国家安全保障上の重要技術として注目されるAVでは、法規制が進展を左右する重要な要素となる。いま中国は、AVの車両数や乗降回数、累積走行距離といった指標で欧州を引き離し、米国と激しい開発競争を繰り広げている。

米国商務省は1月15日、中国およびロシア製コネクテッドカー技術の販売と輸入を国家安全保障上のリスクとして禁止する措置を発表した。ソフトウェアは2027年、ハードウェアは2029年から規制され、中国企業は米国内での公道テスト許可を得られない。この規制は乗用車を対象とし、カリフォルニア州でのBYD製電動バスなど大型商用車は現段階で除外されているが、今後は商用車にも適用される可能性がある。また、トランプ大統領の政策チームは連邦レベルでAV法規制枠組みを検討しており、新たな法案が具体化されるとAV開発に大きな影響を与えると予測される。本記事では、グローバルな法規制の動向がAV開発に与える影響を背景から掘り下げて分析する。

2025/3/19

AV-Expertリサーチ主宰

Go2Marketing合同会社代表

永井 達

- 背景

- 国連と協調しAV法規策定で先行したドイツ、日本

- 独自路線を行く米国のAV法規策定。徹底した実証主義

- 注目される英国のAV法。その内容と注目される理由

- トランプ政権発足後、AV法規の動向

- まとめ:米中デジタル冷戦がリードする世界新秩序。転換を迫られる日本の針路

背景

自動運転車(AV)の歴史は長いが、2009年にグーグルが開発を開始したことで再び注目を集め、2010年代後半には次世代技術として大きな話題となった。この時期、多くの企業がAV開発に参入を表明。グーグル、アップル、ウーバー・テクノロジーズ、テスラ、サムスン、百度(Baidu)といったテック企業に加え、ゼネラルモーターズ(GM)は2016年に100億ドル(約1兆4800億円)を投じてクルーズ(Cruise)を子会社化し、フォード・モーターとフォルクスワーゲン(VW)はアルゴAIに共同投資、現代自動車とモーショナル(Motional)はアプティブ(Aptiv)のAV開発に出資するなど、自動車メーカーも積極的な動きを見せた。

AV開発は多額の投資を要し、主な資金源はベンチャーキャピタル(VC)だ。2017年から2024年の累積投資額は530億ドル(約7兆8千億円)を超え、特に2021年には125億ドルの投資が集中した。この年には特別買収目的会社(SPAC)を利用して15のAV開発企業が上場。その多くは市場化が早いと期待された自動運転トラック開発企業(トゥーシンプル、オーロラ・イノベーション、エンバーク・トラックなど)だった。しかし、上場後の株価は低迷し、評価額が大幅に減少している。主な原因は、開発コストの高さ、安全性の証明、市場参入の壁、収益モデルの構築、法規制の整備、そして一般市場の理解を得るための啓蒙活動が未成熟だったことにある。これらの課題を克服するためには、技術革新だけでなく、持続可能なビジネスモデルや政策との連携が必要とされている。

2023年のVC投資総額は57億ドルであり、中国が占める割合が2020年の35%から58%に増加する一方、米国の割合は55%から15%に大幅に減少した。これは、AV開発企業への投資に対する収益性の疑問が背景にある。2020年以降、米国では業界再編が進み、Uberが自動運転部門ATGをオーロラ・イノベーションに売却、アルゴAIが閉鎖、2023年5月にはエンバークがアプライド・インテュイション(Applied Intuition)に売却された。また、アップルのAV開発チーム解散やGMのクルーズ事業清算も注目された。一方、中国系企業の台頭が顕著で、2024年にはNasdaqに上場したウィ―ライド(WeRide)とポニーエーアイ(Pony.ai)の両社が中国系であることが象徴的だ。

国連と協調しAV法規策定で先行したドイツ、日本

国連傘下の自動車基準調和世界フォーラム(WP29)では、自動運転車の国際基準作りが進められた。2014年には自動運転分科会が設立され、日本とイギリスが共同議長を務めた。また、2015年には自動操舵専門家会議が設立され、日本とドイツが共同議長を担当した。2019年3月にはWP29の会合で自動運転車の国際基準作りに向けた優先検討項目リストが合意されている。

日本では2020年4月に自動運転レベル3を解禁する改正法が施行され、車両データ保存を行う自動運行装置の搭載が義務付けられた。さらに、2023年4月の改正道路交通法では、過疎地域や高速道路などの特定条件下で車の全操作をシステムが担う「レベル4」のドライバーレス走行が解禁されている。一方、ドイツでは、2021年7月に自動運転レベル3およびレベル4を可能にする「自動運転法」が施行され、以下の5つのユースケースが想定されている:シャトル輸送、ピープルムーバー、Hub2Hub輸送、オンデマンド交通サービス、ラストマイルデリバリー、自動バレーパーキング。

2024年12月、ドイツ連邦デジタル・交通省(BMDV)は、自動運転の安全性向上とC-ITS技術(協調型高度道路交通システム)の統合を目指す「道路交通における自動運転戦略」を発表した。この戦略では、公共交通機関への自動運転導入を4段階(計画準備、戦略開発、運用計画、実施と成功管理)で進める指針を提示し、車両とインフラ間の通信技術の重要性を強調している。ドイツは自動運転車の法的枠組みで世界的な先駆者とされているが、国内産業の振興とグローバル展開には課題がある。例えば、ハンブルクのMOIAやヘッセン州のKIRAなどのプロジェクトは限定的で、全国規模での展開が進んでいない。

さらに、ドイツは法的枠組みの確立と技術革新を進めるとともに、EU全域での自動運転およびコネクテッドカーの標準化を推進している。欧州では、米国や中国と同様に95 GHz帯のC-V2X通信が標準化されつつあるが、日本はV2X通信方式に4.7GHz帯を使用しており、グローバル標準化への適応で遅れをとっている。

ドイツ、ハンブルクのオンデマンド・ロボタクシー「MOIA」車両(提供:MOIA)

独自路線を行く米国のAV法規策定。徹底した実証主義

米国運輸省高速道路交通安全局(NHTSA)や運輸省連邦自動車運送安全局(FMCSA)などの行政機関で構成される米国運輸省(USDOT)は、AVを含む自動車安全基準を監督している。他の行政機関と同様に、NHTSAは大統領が指名し、上院が承認した行政官によって運営されている。米国運輸省は、オバマ政権、第一次トランプ政権、バイデン政権の下で、一連のAV計画案を策定したが、最終的な自動運転車法の成立には至っていない。AVスタート法は、第一次トランプ政権下で初めての自動運転関連の連邦法として2017年に下院で可決されたが、上院で可決されず、成立には至らなかった。2020年には、NHTSAが規制作成事前公告「自動運転システムの安全性に関するフレームワーク」を発表。このフレームワークは、自動運転システムの安全性を客観的に定義、評価、管理するとともに、さらなるイノベーションを可能にするために必要な柔軟性を確保することを目的としている。

NHTSAの主要なイニシアティブは、自動運転システム(ADS)を開発する企業に衝突報告を義務付ける2021年の一般命令(2023年に更新)である。NHTSAはまた、自動運転車の事故を調査し、安全リスクがある場合はリコールを強制する。

米国では統一された型式認証制度は採用されていない。現行の連邦自動車安全基準(FMVSS)では、バックミラー、ペダル、ハンドルなどの従来の部品が装備されていない車両の公道での運転は禁止されている。AV企業は、テスト走行や社会実装を行うために、連邦法の適用除外を受けた上で、州行政機関からのAV運行許可を取得する必要がある。

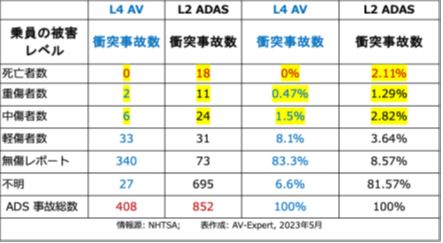

米国はAVの法制化に関して、国連の枠組みとは異なるデータ主導のアプローチを取っている。NHTSAはADAS-L2およびADS-L3-L4システムの衝突データを収集し、2022年6月と2023年2月に報告書を公表した。重複を除き、L2 ADAS車両が852件、L4 ADS車両が408件の衝突を記録している。レポートでは、データソース、車両タイプ、衝突場所、衝突事故の重症度、車両損害の分析に関する洞察を提供。レポートから読み取れる、L2 ADAS車両とL4 AVが関与する衝突事故の状況の違いは明白である。L2 ADASの衝突事故では、死亡者18名、重傷者11名であるのに対し、L4 AVの衝突事故では、死亡者はゼロ、重傷者2名であった。この経験主義的な方法は、米国内のテストデータに基づいており、米国の自動運転政策の形成のバックボーンとなっている。

NHTSA「L2-5衝突事故報告」(表作成:AV-Expert)

注目される英国のAV法。その内容と注目される理由

2022年1月に英国議会とスコットランド議会に「ADS規制案」が提出された。英国議会は2024年5月にADS規制が成立した。

ADS規制の目標は、英国がモビリティ領域のリーダーとなり、強力な市場参加と、英国や他の地域での製品展開に向けた開発に活用することを計画している。2035 年の英国 AV 市場: 520 億ドル、3 万 8000 人の熟練雇用の創出するとしている。また、英国の衝突事故の88%は人間ドライバーの操縦ミスによるものであると分析結果から、AV技術を自動車に活用することで衝突事故による死亡者と負傷者の低減を図り、輸送の安全性向上、輸送コストの削減、という目標を掲げる。

AV企業の法的責任・説明責任などのAVの安全性の枠組みの定義について、英国ADS規制は独自性を持っている。自動運転の法的主体は、User in Charge(UIC)=セーフティ・ドライバー有の他に、No User in Charge(NUIC)=セーフティ・ドライバー無、そしてASDE= 認定自動運転事業体を規定している。ドライバーレスAV走行により事故が起きた場合の法的責任主体は、NUICとASDEに在るとしている。

自動運転車の事故において、法的な責任の所在は主に製造業者、第三者企業、運転手に分けられる。製造業者は、センサーの故障やソフトウェアの不具合、不十分なサイバーセキュリティ対策、テストやアップデートの不足が原因で事故が発生した場合に責任を問われる可能性がある。また、自動運転車の運用に必要なソフトウェアや地図データを提供する企業、ネットワークプロバイダー、センサーメーカーなどのサードパーティも責任を負う可能性がある。さらに、道路の維持管理を担当する政府機関や他のドライバーにも責任が及ぶ場合がある。

一方、運転手は緊急時や自動運転システムが人間の操作を必要とする状況で責任を問われることがある。特に、自動操縦を解除した後の事故や、必要なメンテナンスやサービスを怠った場合には運転手に過失があるとされる可能性もある。自動運転車の責任問題は複雑で、製造業者や運転手だけでなく、多くの関係者が関与する点に特徴がある。

従来の自動車事故では、責任は通常、運転手に帰属するが、自動運転車では責任が製造物責任に持つ様々な関係者にソフトする可能性がある。しかし、自動運転技術が事故の原因と特定されても、メーカーや開発者に自動的に責任が課せられるわけではない。人身傷害による損害賠償請求では、被害者が過失や事故との因果関係を証明する必要があり、自動運転車の製造業者が関与する訴訟では、欠陥と事故の因果関係を示すために、技術的な証拠や専門家の証言が求められると自動運転専門の法律家は語っている。

◆参考記事:リオン・デービッドソン法律事務所 UK AV法 法的責任解釈

トランプ政権発足後、AV法規の動向

2025年1月20日、トランプ大統領はバイデン政権の行政命令を無効化し、環境政策やインフラ投資を大きく転換した。二酸化炭素排出基準、EVの義務化、AIの安全基準などに関わる大統領令に署名。EVの普及を支援する国家電気自動車インフラ(NEVI)フォーミュラプログラムや充電インフラ助成金の資金支出を一時停止する指示も含まれており、既に州レベルで進行中のプロジェクトへの影響が懸念されている。環境政策に積極的な州はこれに対抗する可能性があり、法廷闘争に発展する恐れもある。自動車メーカーは投資済みのゼロエミッション車(EV、PHV、FCV)開発計画や国際市場への対応を継続する可能性が高いものの、政策転換による混乱は避けられない。トランプ政権の政策実現には議会、州政府、世論との調整が必要であり、今後の動向に注目が集まる。

バイデン政権の大統領令14110「AIの安全性に関する新基準」は、AIの安全性、公平性、労働市場への影響を評価する新基準を設け、人権保護と倫理観を重視した画期的な規制だった。これには大量破壊兵器へのAI活用を防ぐ厳しい基準も含まれ、EUのAI規制法とも基本理念が一致していた。しかしトランプ大統領はこの命令を停止し、「言論の自由と人間の繁栄」を掲げる姿勢を示しているが、今のとこr代替となる法令の詳細は未発表である。このことから、トランプ政権はAI規制の撤廃による技術革新と産業振興を重視し、安全性や人権への懸念には深入りしない方針であると考えられる。

こうした考え方は、自動車の安全基準や自動運転車(AV)やADASに関する法令にも共通であると考えることもできる。トランプ政権は、安全基準と環境基準を優先する国連を含む欧州の規制・法令などのグローバルスタンダードへ関心は低く、技術革新が起きる分野で中国に対抗し、勝つことにしか関心がないようだ。今後、AV/ADASを含む自動車の安全基準も大きく方針転換されることが予想される。

転換点において注目するべきニュースを挙げる。

- 2025/1/23:GMなど自動車メーカー連合(AAI)は、AEB義務化を定めるFMVSS第127条に反対し、NHTSAを提訴した。新基準は技術的に不可能であり、安全性を損なう恐れがあると主張している。この規則は、2029年以降の車両に自動緊急ブレーキ(AEB)を搭載することを義務付け、対車両では時速90マイル、対歩行者では時速45マイルまで作動することを求めている。トランプ政権はFMVSS第127条自体を廃案にする可能性がある

- 2025/1/15:オーロラ・イノベーション、自動運転トラック実用化に向けて提訴。

オーロラは、自社の自動運転トラックに対し、FMCSAの警告三角表示義務を免除する適用除外(Exemption)を申請したが、FMCSAは安全上の懸念から申請を却下。オーロラはその決定に異議を唱え提訴した。

イーロン・マスクは、自動運転車両に関するFMVSSの規制が時代遅れであると反発し、過剰規制として差し替え命令を求める可能性がある。

まとめ:米中デジタル冷戦がリードする世界新秩序。

転換を迫られる日本の針路

欧州は、新技術の社会適用においてGDPRやパリ協定、NCAPなどの厳しい環境規制、安全基準、人権保護規則を策定し、グローバルスタンダードとして世界をリードしてきた。特に日本は、極東に位置する貿易立国としてこれらの規則を採用し、自動車産業を中心に欧米や新興国市場で影響力を強化してきた。

しかし、トランプ政権の登場により、このフレームワークが揺らいでいる。トランプ大統領は、環境規制や安全基準を緩和し、中国製品に高関税を課すことで、米国企業の技術開発を加速させ、中国への対抗を優先している。これに対し、中国は独自の規制と技術開発で正面から対抗しており、米中デジタル冷戦の構図が生じている。一方、欧州の厳しい規制は技術革新のスピードを制約する側面もある。欧州各国の足並みも揃っていない。英国はEUを離脱後、自動車メーカー保護から新興モビリティ企業の育成に転換する独自の規制を打ち出し、他の欧州諸国とも異なる方向性を示している。

日本は、グローバル規則を活用しつつ独自の技術力を活かした戦略が求められており、特に自動車産業の保護を重視する姿勢を取っている。EV関連規則や自動運転、ADAS(先進運転支援システム)に関する法整備において、保守的な傾向を示している。日本は国際的な競争の中で競争力を維持しようとしているが、今後の世界秩序が不確定であるため、その進むべき道筋は見通せない状況だ。

不確定要素の一つとして、世界第3位の自動車販売国となったインドをはじめとする「グローバルサウス」の国々の動向が挙げられる。これらの国々は、それぞれ中国や米国の影響を受けつつ、自国の利益を優先した方針を明確にしていくと予測されている。東南アジア諸国やアフリカの中の中国寄りの国々、アルゼンチンなど米国追従の国々、ブラジルなど反米的な国々、各国の立場や意図は一様ではなく、それぞれ異なる視点からの戦略転換が進んでいる。

米国内においても対立や分断が進行しており、トランプ政権下での政策の行方はますます不確実性を増している。ゼロエミッションビークル(ZEV)規制や道路交通法、道路法の制定は州の権限に委ねられており、州行政によるトランプ政権への提訴が追い付いでいる。こうした内部対立が今後どのように進展するか、FMVSSなど自動車安全基準、そしてAV STEPなど自動運転関連法規に影響を与えるのか見通しが困難な状況だ。

このように、世界秩序の崩壊と新秩序の形成に向けた過程には多くの不確定要素があり、特に欧州発のグローバルスタンダードが通用しない状況が発生している。これまでの経験に基づく枠組みでは対応が困難であり、日本は新たな羅針盤を模索しなければいけない状況にある。AV/ADASとモビリティに関する車両安全基準法の構築、ゼロエミッションを含む環境規制など、新秩序時代に向けて、日本の政府、産業は戦略の転換と再構築を迫られていると筆者は考えている。

■ 筆者経歴

永井 達(トオル)

Go2Marketing合同会社代表

AV-Expertリサーチを主宰し、2014年から自動運転とADAS領域における専門リサーチポータルVSI AV-Insightを運営。各種リサーチレポート発行。ハンズオンコンサルティングをご提供。専門研究領域は、自動運転/モビリティ、スマートシティ、車載ソフトウェア等。海外スタートアップ企業との広範なネットワークを構築。

■AV-Expertリサーチ開催の無料ウェビナーにご登録ください

【AV-Expertウェブセミナー2025 】

トランプ新政権誕生で新たな転換点を迎える自動運転開発。CES2025深掘りレポート

◆開催日時:4月9日(水)午後3時〜4時半 開催