ソフトウェアディファインドビークルにおける現実的な課題

新車の開発には、他の多くの産業セクターと同様のプロジェクト管理が必要です。コスト、時間、品質は、新製品を市場に投入する際に開発チームがバランスをとるべき、競合するパフォーマンス要因です。自動車業界では、機能安全、型式認定要件、保証義務といった要素により、コンシューマー・エレクトロニクス業界のように製品ライフサイクルが短く、規制される品質や安全基準が比較的緩やかなセクターに比べ、より慎重な姿勢が求められる傾向があります。それにもかかわらず、消費者の「より速く、より良く、より安く」という期待が、コンシューマー・エレクトロニクス業界の特性に影響される形で高まる中、自動車業界のプロジェクトマネジャーは、コスト、時間、品質の同時向上を迫られています。

2024/11/29

※この記事はSBD Automotiveより提供いただき掲載しています

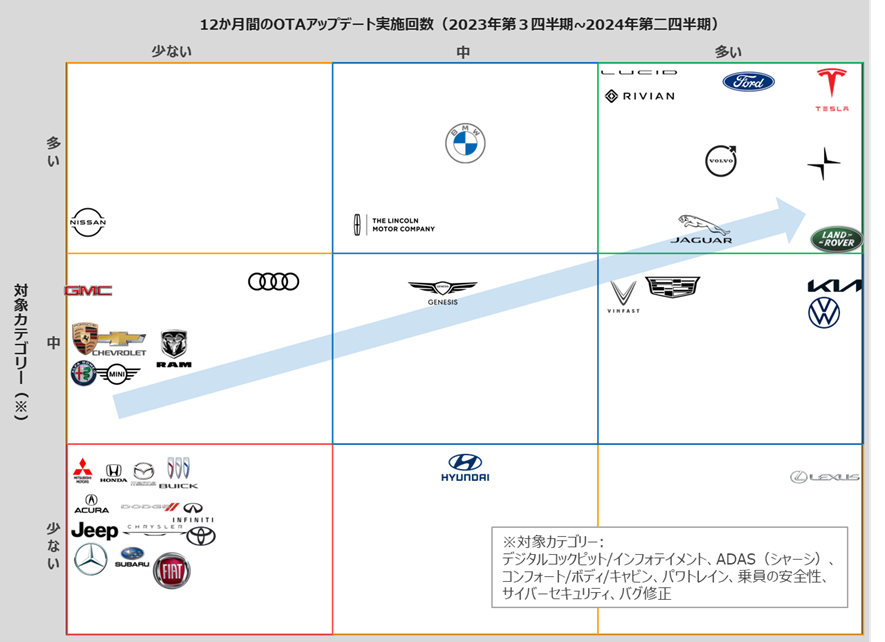

コストや時間、品質の向上を同時に迫られる中で、品質とコストパフォーマンスで高い地位を築いてきた自動車の老舗ブランド、特に日本ブランドが、市場でのアジリティ(俊敏性)の面で遅れをとり始めています。ソフトウェアアップデートの頻度が、OEMが市場ニーズにタイムリーに対応できる能力を測る業界指標となっており、Teslaは昨年20回以上のソフトウェアアップデートを行っています。「より速く、より良く、より安く」という消費者の期待に応える上で、自動車メーカーの間で「開発サイクル」や「製品のアジリティ」が今後の差別化要因になるであろうことは想像に難くありません。

各OEMの年間のOTAアップデート実施回数

(出典:「OTA及びソフトウェアアップデートによる機能提供の最新動向ガイド」、SBD Automotive、2024年)

自動車メーカーがソフトウェア開発/調達を検討する理由

アジリティ、つまり消費者の需要を見極めてから新製品で対応するまでの間隔を短縮する能力は、今やほとんどの自動車メーカーのソフトウェア戦略の中核となっています。サービスの定義、設計、開発、統合、検証に1年半~2年を要するVサイクルが長く定着しているため、自動車メーカーは先行する競合他社に遅れを取る可能性があります。ハードウェアの抽象化やOTAアップデート機能、柔軟なE/Eアーキテクチャなどの技術が、開発サイクルの短縮と消費者に対してライフタイムバリューを提供する機会をもたらす重要なイネーブラーとなっています。車両の寿命全般を通したソフトウェアアップデートと、FaaSから得られる関連収益を通じて、消費者に新たな価値が提供されるのです。Ford、GM、Stellantisは、それぞれ2030年までに年間200億ドルのサービス売上を目指しています。

この戦略において、開発サイクルを短縮し、車両のライフタイムを通じてサービスから収益を上げ、変化する消費者の期待や競合からのプレッシャーに迅速に対応する能力を得るために、OEMは車両やクラウドプラットフォーム上で構築・保守されるソフトウェアスタックをよりコントロールし所有することを望み、より正確に言えば、それを必要と感じる方向へと変わっています。

一方で、何十年にも及ぶソフトウェアレガシーを持たない新しいブランドにとっては、ソフトウェアスタックのどの部分を構築または調達するかについて、より明確な戦略を立てやすいと言えます。Tesla、Rivian、Nio、Xpengのような新興ブランドは、ECU(電子制御ユニット)の数十種類、さらには数百種類にわたるレガシーソフトウェアの「サンクコスト(埋没費用)」や、ソフトウェア変更に伴うサプライヤーへの追加費用に縛られることがありません。こうした「分散型」のレガシー管理は、モデルラインアップの大部分に共通するソフトウェアを内製化することに比べて、比較的コストと時間がかかります。

ソフトウェアデリバリーの高速化のためにツール、

プロセス、考え方をどのように見直すべきか

既存ブランドがソフトウェアディファインドビークル(SDV)への移行を進めるのは、新規参入企業に比べて難易度が高いと言えます。例えば、RivianはOEMとして初めてゾーンアーキテクチャを採用した際、たった一つの車両プラットフォームしか持っていませんでした。ドメインベースアーキテクチャからゾーンアーキテクチャへの移行に際しては、はじめからハードウェアから分離して設計をされていたソフトウェアの恩恵を最大限に受けて最小の負荷でアーキテクチャの大きな変革を成し遂げました。さらに、調達プロセスにおいても、ハードウェアからソフトウェア費用が切り離されていました。このような状況により、既存のOEMが直面する、レガシーアーキテクチャの移行や、複数のブランドで数十車種に対応するための複雑なソフトウェアバリエーション、さらにソフトウェア開発の償却コストの負担を抱えるキャリーオーバーECUといった問題を回避することができたため、Rivianはアーキテクチャの自由度を活かし、市場投入までのスピードを向上させることができました。こうした背景を踏まえれば、VolkswagenがRivianとのジョイントベンチャーに58億ドルを投資し、ゾーンアーキテクチャへの移行を迅速に進めるとともに、将来の車両でよりアジャイルなソフトウェア市場投入の実現に向けた支援を決定したことは、極めて合理的だと言えるでしょう。

新規参入企業との提携は、移行に対応するための一つのアプローチです。しかし、R&D部門の再編成や検証、DevOps、開発予算、調達活動などの必要性がなくなるわけではありません。部品表(BOM)のコストをモデル固有の予算で管理しながら、モデルローンチに向けて伝統的なVサイクルを進めるという考え方は、1世紀以上にわたって自動車業界で成功してきたプロジェクトマネジャーの決定的なスキルセットでした。しかし、このアプローチは現在、いくつかの新しいコンセプトによって見直されつつあります。例えば、車両間でのプラットフォーム開発費の共有や、開発費の償却が車両のライフタイム全体に適用され、サービスからの収益が予測されること、また、開発後や発売後のソフトウェアメンテナンスにかかる労力とコスト配分が曖昧であることなどです。

逆説的に聞こえるかもしれませんが、自動車メーカーはこれまで以上に迅速に車両を市場に投入することが求められています。しかし、生産開始から3年後に車両が研究開発費を「回収」できるかどうかについては不確実性が高まっています。自動車メーカーは、車両のライフタイム中のサービスからの収益に大きく依存するようになっており、これらのサービスをサポートするために必要な、「潜在的な」コンピュート、コネクティビティ、センサー、ネットワークリソースは、製造コストに組み込まれています。こうしたシフトは、BOMが希望小売価格(MSRP)と密接に関連していた従来の関係とは大きく異なります。

ソフトウェアのコスト削減には代償が伴う - コスト効率の高い

新しいE/Eアーキテクチャへの移行が短期的に困難な理由

コスト、時間、品質のバランスという課題に話を戻すと、ほとんどのブランドは現在、ソフトウェアの抽象化、ソフトウェア開発の内製化、新しいE/Eアーキテクチャというコンセプトを、より競争力のある方法でコスト、時間、品質をコントロールするために不可欠なイネーブラーと位置付けています。特に中国ブランドは、人件費の低さを活用して移行を加速させています。

こうした移行は、製品プランナーやライフタイム中のサービス収益を担当する責任者に、より大きな創造的自由(と競争圧力)をもたらす一方で、R&DチームやDevOps、車両予算管理部門にとっては短期的な激変となります。プラットフォームとE/Eアーキテクチャの統合、ハードウェアのばらつき削減といった取り組みは不可欠ですが、短期的には非常に困難です。なぜなら、「安価な」キャリーオーバーECUはまだ償却されていない高価なコンポーネントに置き換えられますが、車両のローンチ時には必ずしも完全な価値をもたらさないからです。これによりBOMとMSRPのバランスが圧迫され、OEMは将来見込まれるサービス収入やソフトウェアのコスト削減効果でそのコストを相殺する必要があります。既存のソフトウェア機能を新しいプラットフォームにリファクタリングするコスト(既存機能に対する新たな支出)を加えると、短期的なコストは厳しいものとなります。

それでもこうした取り組みは、より長期的なソフトウェアコスト削減、応答性の高い品質、そして市場投入までの時間短縮というビジョンを実現するために必要な投資であると言えます。「今投資しなければ、後で失敗する」という考え方で長期的なビジョンを確立することが成功の鍵となります。

SBD Automotiveについて

英国を本拠とする自動車技術の調査・コンサルティング会社。1995年の創業以来、日本、欧州(英国とドイツ)、米国、中国の拠点から自動車業界に携わるクライアントをグローバルにサポートしている。クライアントは自動車メーカー、サプライヤー、保険業界、通信業界、政府・公的機関、研究機関など自動車業界のバリューチェーン全体にわたる。調査対象エリアは、欧州、北米、中国、ブラジル、インド、ロシア、東南アジアなど世界各国の市場を網羅。自動車セキュリティおよびIT、コネクテッドカー、自動運転などの分野において調査を実施、各種レポートやコンサルティングサービスを提供する。 >>ウェブサイト