自動運転をめぐる保険の責任関係

現在の自動車事故の9割以上は運転手の不注意に起因するといわれている。今後、自動運転の普及に伴い、運転者ではなく自動運転のシステム起因の事故が相対的に増えるとすると、法律や保険において従来の責任関係に変更はあるのか。自動運転の現状や現在進行中の議論を交えつつ、自動運転における事故の責任と保険・補償制度を考える上で押さえておくべきポイントをまとめた。

Date:2018/2/20

Text:西岡 靖一

損害保険ジャパン日本興亜株式会社

リテール商品業務部商品開発グループ上席業務調査役

「自動運転が普及すれば事故がなくなり、自動車保険や保険会社は必要なくなるのではないか」「自動車保険ではなく、製造物責任保険(PL保険)が主流になるのではないか」――。最近、当社などにこういった声が多く寄せられるが、指摘される疑問はもっともである。

まずは、自動運転について話をする上で重要となってくる「レベル」の概念について簡単に触れておきたい。同じ「自動運転」でもレベルの違いによって事情が大きく異なってくるからだ。現在の一般的な「レベル0~5」の区分 ―SAE(米自動車技術者協会)の定義― に基づくと、現状、日本で市販されている車両はレベル1とレベル2までである。これは「衝突被害軽減ブレーキ」に代表される「運転支援技術」を搭載した車両であり、あくまで「運転者」が運転の主体となる。

一方で、昨年3月に米アリゾナ州でウーバー車が歩行者をはねる死亡事故が発生したが、これは「レベル3の状態での実証実験」であり、運転者が介入する必要があったと考えられる。レベル3以降はシステムが主体となるため、レベル2とレベル3の間には、技術的にも法的にも大きな壁がある。

なお、レベル4は、IT総合戦略本部がまとめた「官民ITS構想・ロードマップ2018」において、「限定地域での無人自動運転サービスは2020年までに」「自家用車の高速道路での完全自動運転は2025年を目途」「高速道路でのトラックの完全自動運転は2025年以降」など市場化の期待時期が示されている。現在、自動車メーカーだけでなく、様々な業種の企業・団体がこの時期感を見据えて事業化の検討を進めている。

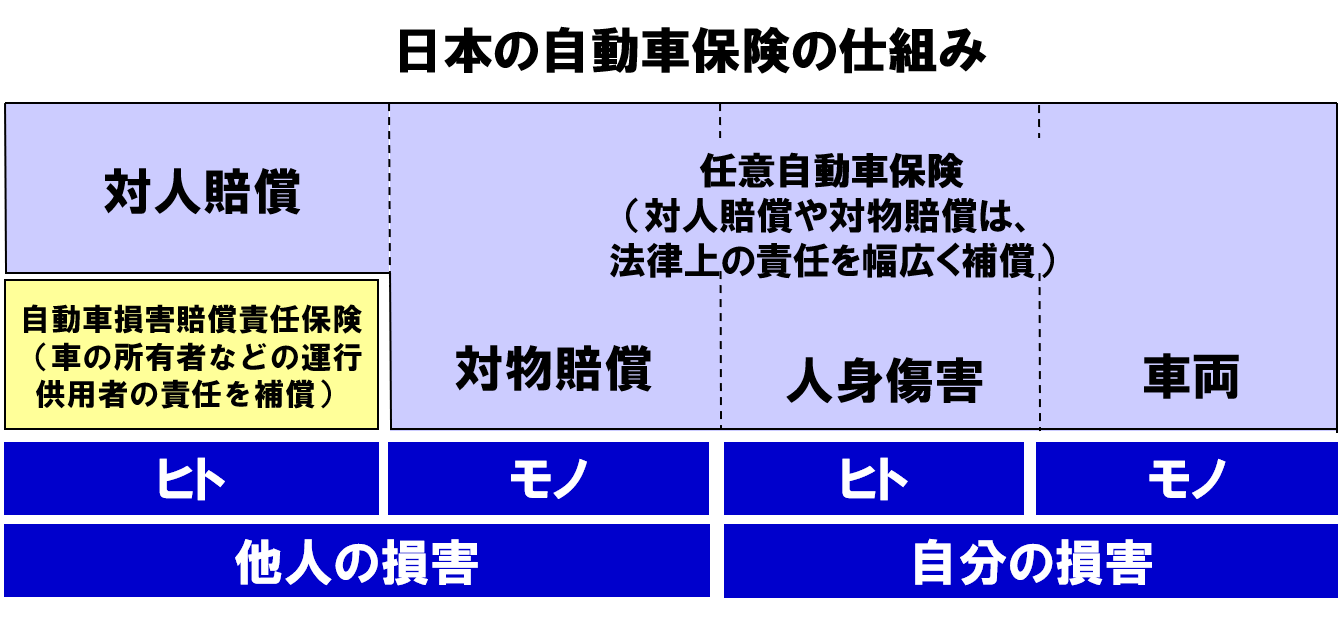

日本特有の自動車保険の「2階建て」

こうした自動運転の現状を踏まえた上で、自動運転の責任関係を考える上で必要な現在の日本の保険制度と法制度について紹介する。保険制度の最大の特徴は、「自動車損害賠償責任保険(自賠責保険)」と「任意自動車保険(任意保険)」の世界的にも珍しい2階建構造になっていることだ。両者を組み合わせて運営しており、通常の事故対応では任意保険を引き受けている保険会社が自賠責保険も含めて一括して対応している。

また、自動車保険は「他人の損害」と「自分の損害」に区別され、前者は賠償責任保険、後者は傷害保険または物保険であり、「自動車保険」はそれらの保険で構成している。

(西岡氏提供)

自動運転の議論では、保険制度や法制度に主に影響を与えるのは「事故における責任」であり、自動車保険でいえば、「他人の損害」を補償する賠償責任保険が重要となる。なお、自分の損害を補償する人身傷害保険や車両保険は引き続きその役割は大きく変わらないと想定される。

賠償責任保険は対象が「ヒト」か「モノ」かで「対人賠償」と「対物賠償」に分けることができる。「対人賠償」のうち、一定の損害額(死亡で3000万円、傷害で120万円)までは自賠責保険の対象となり、それを超えた部分が任意保険の対象となる。対物賠償は全て任意保険で対応する。

任意保険(対物賠償)の「損害賠償」の主な根拠は民法の「不法行為責任等」である。過失責任主義がとられおり、ドライバーに過失がない場合は、損害賠償責任は発生しないし、ドライバーの過失の立証責任は被害者側にある。

一方で、自賠責保険は民法の特別法を根拠に、自動車の所有者や自動車の運送業者等に対し「自動車の構造上の欠陥又は機能の障害」による事故も含め、事実上の無過失責任を負担させている。無過失責任とは過失の有無を問わずに賠償責任を負わせるもので、自ら免責を証明しなければならない。これが迅速かつ有効な被害者救済の機能につながっており、約60年間続く世界に誇れる安定的な保険制度の根幹となっている。

責任関係に当面変更なし

日本での自動運転の事故に関する責任については国際動向も参考にしつつ、こうした日本独自の自賠責保険や2階建構造を踏まえて議論が進められてきた。

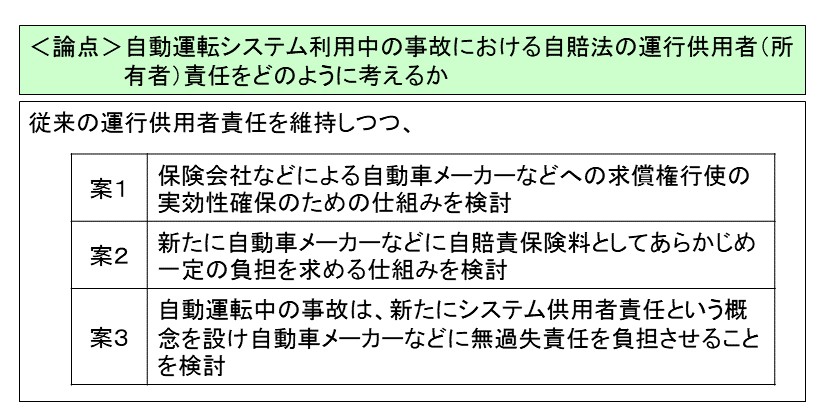

主な動きとしては、国土交通省の「自動運転における損害賠償責任関する研究会」(事務局は2017年度から当社グループが受託)で「自動車損害賠償保障法(自賠法)」に基づく損害賠償責任のあり方を検討し、2018年3月に報告書を取りまとめた。

この報告書では、2020年~2025年前後の自動運転車とそうでない自動車が混在する「過渡期」での5つの論点を整理した。なお、レベル5(完全運転自動化)はこの整理の対象外となっている。

その中で最も重要なのが、図表の運行供用者責任(所有者などが負う事実上の無過失責任)に関する論点である。システムに起因した事故への対応の違いにより、3つの案が示された。議論の結果、自動車の所有や使用の状況は現状と変わらないと想定されることや、迅速かつ有効な被害者救済につながることから、報告書では「案1」が適当とされた。

(西岡氏提供)

この結論は、「現状の事故での責任関係に変更がないことが明確になった」という意味で、非常に大きな意義をもつと考えられる。関連する自動車メーカーやベンチャー企業、保険会社などが自動運転の「過渡期」において、これまで通りの事故の責任関係を前提に、各種の開発を進めることができるためである。

一方、自動運転車の欠陥による事故の場合には、製造物責任に基づき保険会社から自動車メーカーに求償することとなる。「案1」では「求償権行使の実効性確保のための仕組み」を検討することとされている。この具体的な方策として、「イベントデータレコーダー(EDR)などの事故原因の解析に役立つ装置の設置」「保険会社と自動車メーカーなどの協力体制」「自動運転車の安全性向上などにつながる事故原因の調査体制」「リコールなどに関する情報の活用」が挙げられている。

なお、国土交通省の報告書はすべてを網羅したものではなく、自賠法上の責任を対象としたものである。任意保険(対物賠償)の根拠となる民法上の責任や製造物責任については、引き続き検討が必要である。

西岡氏が登壇するイベント「ReVisionオープンラボ」を2019年2月28日(木)に開催します。

西岡氏をはじめとする4人の講師による講演、来場者によるワークショップや講師との質疑応答によって、自動運転における事故の責任などについて深く掘り下げます。

詳細は下記リンクからご覧ください。